Record de faillites en Suisse - le retournement de tendance n'interviendra probablement pas avant 2027

Les défaillances d'entreprises dans le monde devraient atteindre un nouveau record fin 2025, après une augmentation de 6 %. L'alerte n'est pas non plus levée pour 2026 : dans sa dernière étude mondiale sur l'insolvabilité, le leader mondial de l'assurance-crédit Allianz Trade prévoit une nouvelle hausse des défaillances d'entreprises de 5 % en 2026. C'est plus que ce qui était prévu jusqu'à présent (3 %) et ce serait la cinquième hausse consécutive. Pour 2027, Allianz Trade prévoit une légère baisse (-1 %) du nombre de faillites dans le monde.

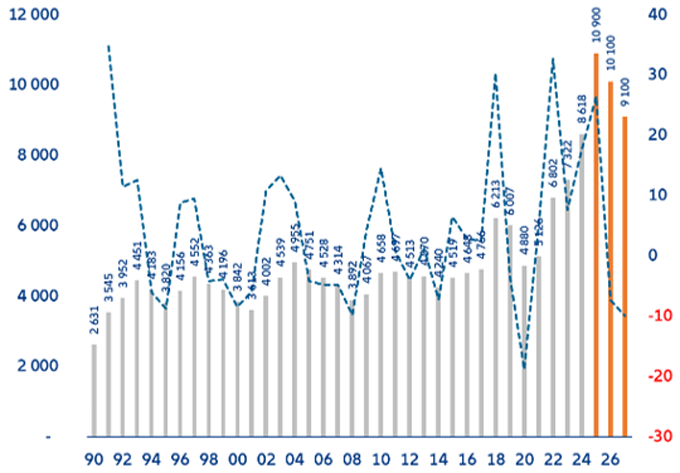

Le vautour de la faillite continue de tourner sans relâche au-dessus de la Suisse : "En Suisse [1], un nouveau record de faillites d'entreprises se dessine pour 2025", avertit Jan Möllmann, CEO de Allianz Trade Switzerland. "C'est déjà la cinquième augmentation consécutive. Ainsi, nous devrions arriver à environ 10 900 cas. Cela représente une augmentation de 26 % par rapport à l'année précédente, sans compter les cas particuliers de dissolution pour cause de carences organisationnelles selon l'article 731b du CO".

Un renversement de tendance est certes attendu pour 2026, mais il devrait être modéré, avec une baisse de seulement 7 %, et indiquer la persistance d'un niveau élevé de plus de 10 000 cas d'insolvabilité. Deux facteurs soutiennent cette prévision. D'une part, les fondamentaux économiques et financiers indiquent des taux de croissance inférieurs à la moyenne, tandis que les droits de douane introduits par les États-Unis ont encore assombri les perspectives. D'autre part, et de manière encore plus décisive, la réforme du droit de l'insolvabilité en vigueur depuis le 1er janvier entraîne inévitablement une augmentation du nombre d'entreprises faisant l'objet d'une procédure d'insolvabilité.

Droits de douane : impact retardé, risque persistant

Les droits d'importation du gouvernement américain devraient atteindre un taux effectif de 14 % d'ici la fin de l'année, avec un impact global très variable sur les entreprises. Les entreprises américaines sont actuellement encore dans une situation relativement confortable, car elles bénéficient des ajustements de prix des exportateurs étrangers ainsi que du détournement généralisé des marchandises via des pays tiers comme l'Inde et le Vietnam. Cela permet de limiter les coûts supplémentaires et les faillites. Toutefois, si le commerce mondial devait ralentir, plusieurs économies fortement dépendantes des exportations pourraient en ressentir encore plus les effets.

"Au cours du premier semestre 2025, les faillites aux États-Unis ont baissé de 4 points de pourcentage", explique Maxime Lemerle, responsable de la recherche sur l'insolvabilité chez Allianz Trade. "L'effet protecteur des droits de douane et leur répercussion modérée, ainsi que la bonne demande qui a compensé la plupart des effets négatifs, ont notamment contribué à cette évolution. La situation est toutefois très différente dans certaines économies orientées vers l'exportation, où les faillites devraient augmenter : Dans le pire des cas, il pourrait y avoir 1'900 faillites supplémentaires au Canada, 6'000 en France, jusqu'à 2'900 en Espagne et 700 aux Pays-Bas". En revanche, les experts ne s'attendent qu'à des effets mineurs en Allemagne, au Royaume-Uni, en Italie et en Belgique, soit en raison de marchés d'exportation diversifiés, d'une base domestique plus importante ou d'une situation financière plus solide.

Pic en 2025, nouvelle hausse en 2026

Compte tenu de ces perspectives, les prévisions concernant les défaillances d'entreprises dans le monde restent inchangées à 6 % en 2025, après avoir déjà augmenté de 10 % en 2024. Les défaillances d'entreprises dans le monde atteignent un nouveau pic depuis 2019 et devraient être supérieures d'environ 19 % à la moyenne d'avant la pandémie à la fin de l'année. Les données depuis le début de l'année montrent une nette augmentation dans toutes les régions, notamment en Asie et en Europe occidentale, avec les bonds les plus importants en Italie (+38 %) et en Suisse (+26 %).

Concernant les perspectives pour 2026, Aylin Somersan Coqui, CEO d'Allianz Trade, a déclaré : "Comme les stratégies d'atténuation perdent de leur efficacité et que des effets secondaires se mettent en place, l'impact de la guerre commerciale pourrait bientôt mettre à l'épreuve la résilience des entreprises. Le risque d'effets domino dus à un nombre croissant de grandes faillites augmente également. Cela se traduit par une augmentation des risques de défaut de paiement : Nous prévoyons désormais que les défaillances d'entreprises dans le monde augmenteront de +5 % d'ici 2026, contre +3 % dans notre précédente prévision. Il s'agirait de la cinquième hausse consécutive".

Inversion minimale de la tendance attendue seulement en 2027

Avec cette cinquième hausse consécutive, le niveau sera supérieur d'environ 24 % à la moyenne d'avant la pandémie. "Même si la reprise ne sera que progressive, la tendance pourrait s'inverser en 2027 et le nombre de faillites d'entreprises dans le monde pourrait diminuer de 1 %", explique Aylin Somersan Coqui, PDG d'Allianz Trade.

Les experts d'Allianz Trade identifient trois points faibles critiques qui mettent à l'épreuve la résilience des entreprises : La croissance économique toujours en berne, les conditions de financement parfois tendues et les risques spécifiques à certains secteurs, notamment en raison des changements structurels, des ruptures technologiques et d'une concurrence accrue, en particulier dans les secteurs de la construction et de l'automobile. Aux États-Unis et dans la zone euro, la croissance économique devrait rester en dessous du seuil nécessaire pour stabiliser les faillites. La persistance de taux d'intérêt parfois élevés et, parallèlement, des offres de crédit restrictives pèsent principalement sur les entreprises financées par l'endettement et à forte intensité capitalistique ainsi que sur les PME.

[1] Depuis le 1er janvier 2025, la Suisse a réformé son système de poursuites en abrogeant les alinéas 1 et 1bis de l'article 43 de la loi fédérale sur la poursuite pour dettes et la faillite. Les créances de droit public (TVA, impôts, cotisations sociales) peuvent désormais conduire directement à une déclaration de faillite pour les entreprises inscrites au registre du commerce.

Pour plus d'informations sur ce sujet, voir également cet article (Paywall) : Comment se protéger de la vague de faillites d'entreprises.