Activité M&A : les PME suisses particulièrement appréciées des investisseurs étrangers

L'activité de fusions et d'acquisitions parmi les PME suisses a sensiblement augmenté en 2025, renouant ainsi avec la croissance après deux années d'atonie. Cette reprise est principalement portée par des acquéreurs étrangers, des investisseurs en private equity et un secteur des technologies de l'information et des logiciels en forte consolidation.

Le cabinet de conseil et d'audit Deloitte a publié sa dernière étude «M&A Activity of Swiss SMEs», qui a analysé et évalué les transactions d'entreprises en 2025. La désormais 20e édition de l'étude Deloitte a recensé un total de 208 transactions avec des PME suisses. Cela représente une augmentation de 16 pour cent par rapport aux 179 deals de l'année précédente et se rapproche ainsi à nouveau du niveau de boom de 2021.

La Suisse, point chaud de l'activité M&A

La valeur totale du marché suisse des fusions et acquisitions s'est développée de manière particulièrement dynamique, augmentant d'environ 70% - notamment grâce à des transactions importantes en dehors du segment des PME. Au niveau international, la Suisse se positionne ainsi à nouveau comme l'un des marchés M&A les plus forts d'Europe, où les investisseurs acquièrent de manière ciblée une force d'innovation et des positions de niche.

La situation de départ globale est ambivalente : à l'échelle mondiale, le nombre de deals est passé à 41’362 en 2025 pour un volume de 3,7 billions de CHF, ce qui correspond à une augmentation de la valeur de 28%. Alors que l'Europe a enregistré 19’175 transactions, les entreprises américaines ont été impliquées dans 14’475 deals - un contexte dans lequel la robustesse de l'activité suisse est particulièrement frappante.

Boom des entrées, expansion suisse modérée

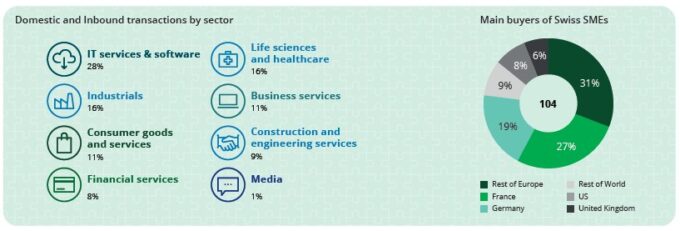

La tendance la plus marquante est le bond des transactions entrantes : Le nombre d'achats de PME suisses par des acheteurs étrangers a augmenté de 65 pour cent, passant de 63 à un chiffre record de 104 deals. Les principaux moteurs de cette croissance ont été les prestataires de services informatiques et les entreprises de logiciels, qui ont représenté 56 pour cent de la croissance entrante et 28 pour cent de toutes les transactions nationales et entrantes.

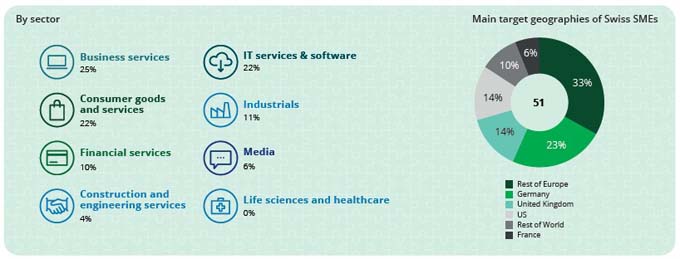

En revanche, les deals purement suisses n'ont que légèrement progressé, passant de 48 à 53 transactions, ce qui correspond à une hausse de 10 %. Les biens et services de consommation ont été particulièrement demandés en Suisse, les deals passant de 9 à 13. Les transactions sortantes ont chuté de 25%, passant de 68 à 51, avec une chute particulièrement forte dans le segment des sciences de la vie, où plus aucune acquisition n'a été enregistrée en 2025.

D'un point de vue géographique, de nouveaux acteurs prennent le devant de la scène : les acheteurs français sont responsables de 27 pour cent des deals entrants (2024 : 11 pour cent) et ont supplanté l'Allemagne en tête avec 19 pour cent. Les investisseurs des pays nordiques ont augmenté leur part de 3 à 13 pour cent, ce que Deloitte explique par une forte concentration de ces investisseurs sur la technologie et l'IA ainsi que par l'abondance des capitaux disponibles. En revanche, les acheteurs américains ont été nettement moins nombreux ; leur part est passée de 17 à 8 pour cent - une évolution que l'étude attribue entre autres au renforcement du franc suisse d'environ 15 pour cent par rapport au dollar et aux droits de douane américains élevés sur les entreprises suisses en 2025.

Le private equity, un moteur important

Plus de la moitié des transactions recensées portent désormais la marque du private equity. En 2025, 116 deals avec participation de PE ont été enregistrés, soit 45 pour cent de plus que l'année précédente ; ce groupe d'investisseurs représente ainsi 56 pour cent de l'ensemble de l'activité M&A des PME. L'engagement PE étranger en Suisse a connu une croissance particulièrement dynamique : les transactions PE entrantes ont augmenté de 156 pour cent, passant de 23 à 59 deals, dont 45 étaient des rachats classiques «Bolt-on» d'entreprises de plateforme existantes (2024 : 9).

Les services informatiques et les logiciels ont été ici aussi les cibles privilégiées ; les PE allemands et français dominent du côté des acheteurs. Alors que les transactions PE sortantes ont diminué de 24% (29 au lieu de 38), le nombre de transactions PE purement suisses a augmenté de 47% pour atteindre 28, ce qui suggère une nette focalisation sur les affaires nationales. Au total, le nombre d'entreprises suisses vendues par ou à des fonds de PE a donc plus que doublé (87 contre 42, +107 pour cent).

Situation de l'évaluation et environnement économique

Sur les marchés des capitaux, l'indice Deloitte Swiss Small & Mid Cap 2025 a enregistré une nette réévaluation : le multiple VE/EBITDA est passé de 9,2x au premier trimestre à 10,7x à la fin de l'année, atteignant ainsi son niveau le plus élevé depuis fin 2022. Parallèlement, l'indice Argos Mid-Market, qui représente les multiples de transaction sur le marché intermédiaire européen, est tombé à 8,7x, soit son niveau le plus bas depuis 2017. Cette évolution divergente indiquerait un écart entre les valorisations boursières et les multiples de transaction effectivement payés, qui a commencé à se combler en 2025 - un catalyseur important pour la reprise des fusions et acquisitions.

Sur le plan macroéconomique, les sondages des CFO analysés pour l'étude décrivent une image ambivalente : Alors que les perspectives pour l'ensemble de l'économie suisse étaient clairement négatives après le choc tarifaire américain d'avril 2025, 52 pour cent des CFO ont estimé que leurs propres perspectives d'entreprise étaient positives - l'écart le plus important entre l'évaluation de l'entreprise et l'évaluation de la conjoncture depuis 2014. Pour 2026, Deloitte prévoit, sur la base des prévisions du SECO, une croissance du PIB de 1,1 pour cent avec un taux d'inflation de 0,2 pour cent - des conditions générales qui, avec la poursuite de la baisse des taux d'intérêt, devraient favoriser des deals supplémentaires.

Méthodologie et base de données

L'étude se base sur les transactions M&A conclues entre le 1er janvier et le 31 décembre 2025 et concernant des prises de participation majoritaires dans des PME suisses. Deloitte définit à cet effet les PME comme des entreprises ayant un chiffre d'affaires supérieur à 10 millions de CHF, moins de 250 collaborateurs et une valeur de transaction comprise entre 5 et 500 millions de CHF. Seules les reprises majoritaires sont prises en compte ; les joint-ventures, les purs deals immobiliers, les deals d'actifs, les achats d'options ou les restructurations internes ne sont pas pris en considération.

L'attribution géographique se fait selon le siège de l'entreprise cible, la classification sectorielle selon son activité principale. Les données utilisées sont la plateforme M&A Mergermarket, les bases de données internes de Deloitte, la presse économique suisse ainsi que les informations sur le marché des capitaux de Capital IQ et de la SIX Swiss Exchange ; en l'absence d'obligations de publication sur le marché privé, les valeurs des transactions ont dû être estimées dans de nombreux cas. En complément, Deloitte renvoie à sa propre étude de l'année précédente et aux analyses en ligne qui l'accompagnent, lesquelles mettent en évidence le rôle structurel du niveau des taux d'intérêt, de l'environnement géopolitique et du sentiment des investisseurs dans l'évolution du marché suisse des fusions et acquisitions de PME.

Source et informations complémentaires : www.deloitte.ch