Junge Mitarbeitende bei der privaten Vorsorge unterstützen

Wenn auch vergleichsweise tief, die Inflation ist auch in der Schweiz ein Thema. Die Teuerung ist deutlich spürbar und beeinflusst unser Konsum- und Sparverhalten. Was bedeutet dies in Bezug auf die Altersvorsorge? Was müssen insbesondere junge Menschen für ihre sichere finanzielle Zukunft beachten?

Welchen Einfluss die aktuelle Inflation auf die Vorsorge hat, zeigt sich daran: Sparen wird allgemein schwieriger. Zwei Beispiele: Die Teuerung mindert das verfügbare Einkommen, da Güter allgemein mehr kosten, und sie frisst die erhaltenen Zinsen auf dem Sparkonto auf. Umso wichtiger, dass man sich rechtzeitig die passende Strategie überlegt, wie man das notwendige Vorsorgekapital ansparen kann. Mit diesen und weiteren Themen beschäftigt sich Heinrich Bruhin als Leiter Privatkunden Vorsorge bei der Tellco AG.

Herr Bruhin, wie spart man sich ein Vermögen an?

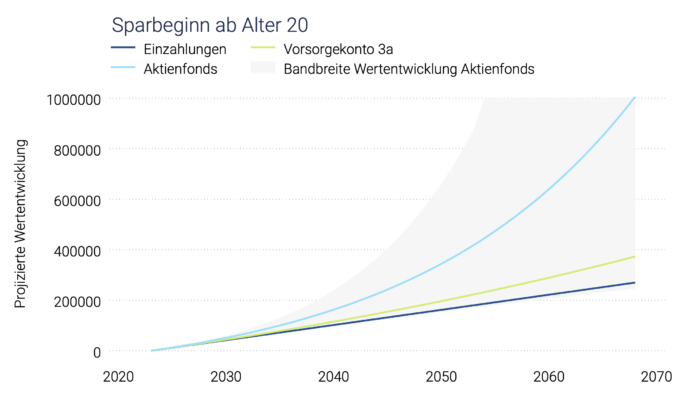

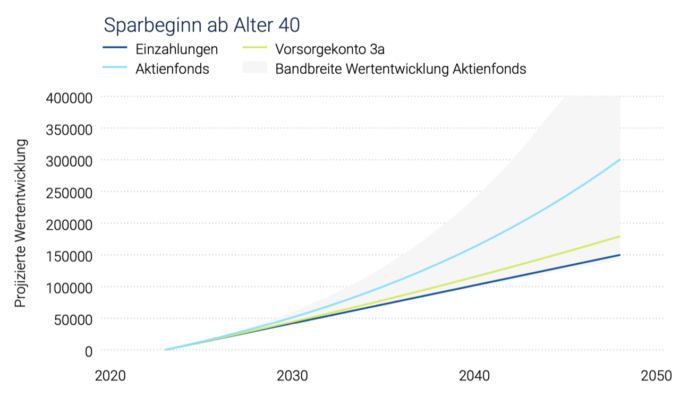

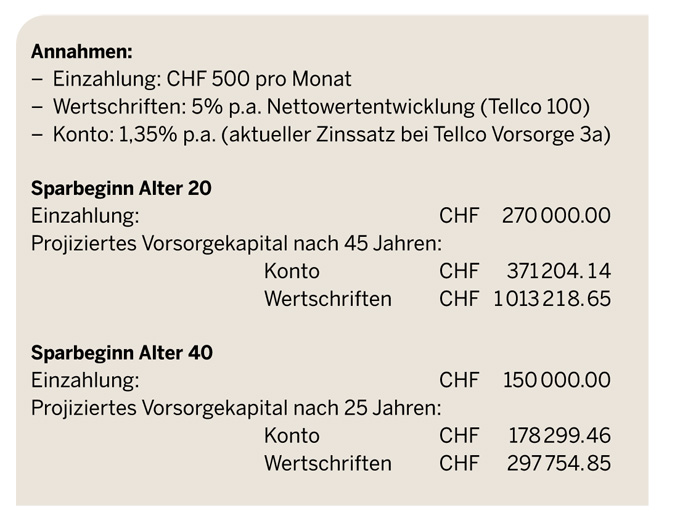

Heinrich Bruhin: Generell gilt: Möglichst früh damit anfangen. Das kann mit einem klassischen Sparkonto sein, mit Vorteil aber in einer dritten Säule, angelegt in Wertschriften. Wertschriftenanlagen bieten generell eine höhere Rendite als Sparkonten und über den Zeitraum von 30 oder 40 Jahren bleibt trotz Höhen und Tiefen an der Börse unter dem Strich mehr übrig. Gerade für junge Menschen ist es ratsam, frühzeitig mit dem Säule-3a-Sparen zu beginnen. Je früher sie mit Ansparen beginnen, umso grösser ist die Chance auf ein sicheres Kapital im Alter. Selbst kleine monatliche Beträge können sich über die Jahre zu einer beachtlichen Summe entwickeln (vgl. Grafik). Rund zehn Jahre vor dem Rentenalter empfiehlt es sich, die eigenen Finanzen gesamtheitlich zu betrachten und die Zeit bis zur Pensionierung zu planen – speziell den Ausstieg aus den Wertschriften.

Reicht ein Sparkonto nicht aus für die Altersvorsorge?

Ein Sparkonto zu besitzen ist sicher nicht verkehrt. Das Kapital ist vor Kursschwankungen geschützt und im Idealfall gleichen die Zinsen mindestens den inflationsbedingten Wertverlust aus. Wenn man allerdings Vermögen aufbauen möchte, dann gibt es gewinnbringendere Anlageinstrumente. Wertschriftenanlagen mit einem Fokus auf Aktienanlagen in der 3. Säule sind erfahrungsgemäss dafür besonders geeignet.

Für wen lohnt sich die 3. Säule?

Für alle. Man kann flexible Beträge in die 3. Säule einzahlen und gewinnbringend anlegen. Die einbezahlten Beiträge lassen sich vom steuerbaren Einkommen abziehen, was zu beträchtlichen Steuerersparnissen führt. Das Geld in der 3. Säule ist zwar gebunden, kann aber bei Bedarf schnell bezogen werden, beispielsweise wenn man ein Eigenheim kaufen möchte, eine selbstständige Erwerbstätigkeit aufnimmt oder auswandert.

Sind denn die 1. und die 2. Säule nicht ausreichend?

Die 1. und 2. Säule sollen die Grundlage der Altersvorsorge bilden, was aufgrund soziodemografischen Entwicklungen immer schwieriger wird. Die 3. Säule bietet die Möglichkeit, zusätzliche Mittel für den Ruhestand anzusparen und eine individuellere Vorsorgestrategie zu verfolgen. Für viele Menschen ist die eigene Altersvorsorge wichtig, sie kennen sich aber oftmals zu wenig aus. Dieses mangelnde Wissen kann dazu führen, dass eigene Lücken unerkannt sowie einfache und effiziente Chancen ungenutzt bleiben. Insbesondere für Selbstständigerwerbende ist es ratsam, eine ausgewogene Kombination aller drei Säulen in Betracht zu ziehen, um eine solide finanzielle Altersvorsorge zu gewährleisten.

Was sollten Selbstständige oder Jungunternehmer/innen bezüglich Vorsorge beachten?

Jungunternehmer/innen und Gründer/innen eines Start-ups haben verständlicherweise oft andere Prioritäten als die Altersvorsorge. Dennoch ist es wichtig, die finanzielle Vorsorge nicht zu vernachlässigen. Denn im Gegensatz zu Angestellten sind sie nicht automatisch in der 2. Säule versichert.

- Pensionskasse: Die Vorteile einer Pensionskassenlösung überwiegen oft, vor allem wenn das Einkommen hoch ist. Gesetzlich sind Sparbeiträge von bis zu 25% des AHV-Jahreslohns steuerlich abzugsfähig. Es können auch rückwirkend noch Beträge einbezahlt und somit Lücken geschlossen werden. Selbstständigerwerbende, die sich als Einzelfirma organisiert haben, sind aber beim Anschluss an eine Pensionskasse eingeschränkt.

- Säule 3a: Wer sich keiner Pensionskasse anschliesst, kann jährlich bis zu 20% des Jahreslohns in die 3. Säule einzahlen (2023: max. CHF 35 280.–) und diesen Betrag vom steuerbaren Einkommen abziehen. Wer sich gleichzeitig einer Pensionskasse angeschlossen hat, kann in der 3. Säule deutlich weniger abzugsfähig einzahlen. Der Maximalbetrag beläuft sich dann, wie bei den Angestellten, auf max. CHF 7056.– pro Jahr (2023). Jahre, in denen der Maximalbetrag nicht ausgenützt wurde, können nicht nachgeholt werden.

Die Altersvorsorge für Selbstständige erfordert Eigeninitiative und sorgfältige finanzielle Planung. Es ist wichtig, frühzeitig zu handeln und die verschiedenen verfügbaren Optionen zu nutzen.

Sind im Bereich Vorsorge Trends zu erkennen?

Ja, der Trend geht klar in Richtung 3a-Wertschriftensparen über digitale Lösungen, also über die Apps. Auf dem Markt existieren zahlreiche Angebote, die den Vorgang erleichtern. Investitionen in Wertschriften sind damit sehr einfach möglich. Diese Apps bieten Funktionen wie automatisches Sparen, Budgetverwaltung und Investment-Tracking. Besonders beliebt sind bei jungen Menschen die Möglichkeiten, in indexbasierte Anlagelösungen sowie in Zukunftsthemen wie Digitalisierung oder Blockchain zu investieren. Wir stellen auch fest, dass, möglicherweise befeuert durch den Fachkräftemangel, Arbeitgeber beginnen, ihre jungen Mitarbeitenden im Bereich der privaten Vorsorge zusätzlich zu unterstützen. Beispielsweise ergänzen sie Einzahlungen ihrer Mitarbeitenden in die 3. Säule mit direkten Zuschusszahlungen auf das 3a-Konto. Solche Anreize können im Bereich des Employer Branding effizient genutzt werden und ermöglichen es, einen frühzeitigen Start des Vorsorgesparens anzustossen, damit sich junge Mitarbeitende eine sichere finanzielle Zukunft aufbauen.